1. مقدمه

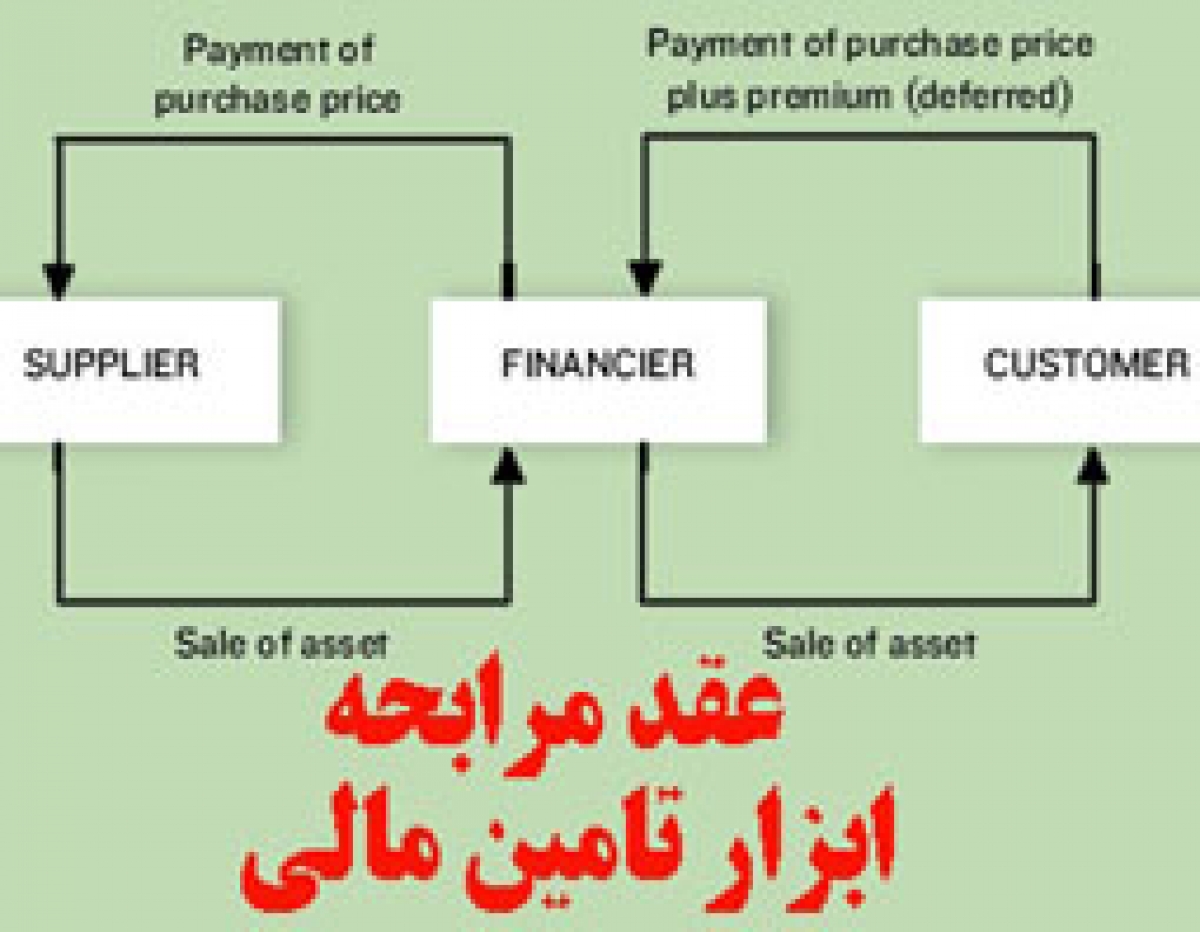

یکی از انواع قرارداد بیع، بیع مرابحه است که از زمانهای قدیم بین مردم رایج بوده است و مقصود از آن بیعی است که فروشنده قیمت تمام شده کالا اعم از قیمت خرید و هزینههای حمل و نقل و نگهداری و سایر هزینههای مربوطه را به اطلاع مشتری میرساند سپس تقاضای مبلغ یا درصدی اضافی به عنوان سود میکند (نجفی، 1981: ج 23: 303) برای مثال اعلان میکند این کالا را به هزار تومان خریده است و حاضر است به هزار و صد تومان یا با ده درصد سود به مشتری بفروشد، در بیع مرابحه چنان چه بایع در بیان قیمت خرید یا هزینههای مربوطه دروغ بگوید مشتری خیار فسخ پیدا میکند (همان: 317)، بیع مرابحه میتواند به صورت نقد یا نسیه منعقد شود و در صورتی که نسیه باشد به طور معمول نرخ سود آن بیشتر است.

چندی است برخی از متفکران مسلمان، با استفاده از ویژگیهای بیع مرابحه اقدام به طراحی اوراق بهاداری به نام اوراق بهادار یا صکوک مرابحه کرده اند و در برخی کشورهای اسلامی چون مالزی تحت عنوان اوراق قرضه اسلامی به مرحله اجرا نیز رسیده است (صالح آبادی، 1385: 317). در این مقاله با بررسی فقهی و اقتصادی انواع اوراق مرابحه، زمینههای انتشار آنها را در کشورهای اسلامی به ویژه ایران بررسی میکنیم.

2. تعریف اوراق مرابحه

به جهت اختلاف انواع اوراق مرابحه که توضیح آنها میآید، نمی توان تعریف جامع و دقیقی از این اوراق ارایه کرد اما در نگاه عام میتوان گفت: اوراق مرابحه اوراق بهاداری است که حکایت از بدهی ناشی از بیع مرابحه میکند و دارندگان ورق مالک و طلبکار آن دین است (پژوهشکده پولی بانکی، 1385: 8).

3. انواع اوراق مرابحه

برای اوراق مرابحه انواع مختلفی پیشنهاد و برخی به مرحله اجرا گذاشته شده است، مهمترین آنها عبارتند از:

1-3. اوراق بدهی دولت (اوراق خرید دولت)

این اوراق در قالب دو طرح مستقل، اما متشابه از طرف بانک مرکزی جمهوری اسلامی ایران و وزارت امور اقتصادی و دارایی تهیه و پیشنهاد شده اند، اما هیچ یک از آنها تاکنون به مرحله اجرا نرسیده اند (فراهانی فرد، 1381: 272).

مطابق طرح نخست که از طرف بانک مرکزی پیشنهاد شده است، بخش خصوصی، کالاهای مورد نیاز دولت را خریداری کرده آنها را به قیمت بیشتری به صورت نسیه به دولت میفروشد، دولت در مقابل خرید آنها، اسناد بهاداری با مبالغ اسمی معین و با سررسیدهای مشخص (اوراق بدهی دولت) به فروشنده تحویل میدهد. دارندگان اوراق میتوانند تا سررسید منتظر بمانند و مبلغ اسمی سند را از دولت دریافت کنند و یا قبل از سررسید در بازار ثانوی به فروش برسانند (تنزیل کنند) مطابق این طرح، اوراق بدهی دولت توسط بانکهای تجاری و بانک مرکزی نیز قابل خرید و فروش است، به این بیان که بانکهای تجاری میتوانند بخشی از منابع مازاد خود را به خرید این اوراق اختصاص دهند کما اینکه بانک مرکزی میتواند برای انجام عملیات بازار از خرید و فروش این اوراق استفاده کند (همان: 373).

مطابق طرح دوم که از طرف وزارت امور اقتصادی و دارایی پیشنهاد شده است، بانکها و مؤسسههای مالی اعتباری، از محل منابع خود، کالاهای مورد نیاز دولت را به صورت نقد خریداری و به صورت نسیه مدت دار به دولت میفروشند، دولت در قبال خرید کالاهای مذکور، اسناد مالی با مبالغ معین و سررسیدهای مشخص (اوراق خرید دولتی) به بانکها و مؤسسههای مالی (فروشندگان کالا) میپردازد و آنها میتوانند تا سررسید اوراق منتظر بمانند و در سررسید مبلغ اسمی را دریافت کنند و میتوانند قبل از سررسید در بازار ثانوی به مردم و یا بانک مرکزی بفروشند (تنزیل کنند) و پول نقد دریافت کنند، این اوراق نیز قابلیت خرید و فروش توسط سایر بانکهای تجاری (علاوه بر بانک تجاری ناشر اوراق) و بانک مرکزی را دارد (مقدسی، 373: 88-87).

3-2. اوراق مرابحه باز خرید دارایی ها

در سال 1992 میلادی بخش خصوصی در اقتصاد مالزی نوعی اوراق بهادار منتشر کرد که مبتنی بر بیع العینه یا باز خرید دارایی بود، در این روش مؤسسه ناشر اوراق، داراییهای دولت، سازمانها و بنگاههای اقتصادی را به صورت نقد خریده، پولش را میدهد سپس با قیمتی بالاتر و به صورت نسیه مدت دار به خود آنها میفروشد و در مقابل آنها اسناد مالی با مبالغ و سررسیدهای معین دریافت میکند. مؤسسه ناشر میتواند منتظر بماند در سررسید مبلغ اسمی اسناد را از خریداران دریافت کند کما این که میتواند در بازار ثانوی آنها را بفروشد (تنزیل کند) (صالح آبادی، 1385: 114-112).

وجود این قبیل مؤسسات مالی و اوراق مرابحه باز خرید دارایی ها، این امکان را فراهم میکند که از یک طرف دولتها و بنگاههای اقتصادی که با کمبود نقدینگی مواجه شده اند بتوانند از طریق فروش نقدی و باز خرید نسیه داراییهای خود به نقدینگی مورد نظر دست یابند و از طرف دیگر مؤسسات مالی و به تبع آنها صاحبان وجوه مازاد از طریق خرید و فروش این اوراق به سود معینی دست یابند، البته در بحث بررسی فقهی این اوراق خواهد آمد که چنین معاملاتی محل اشکال است.

3-3. اوراق مرابحه مؤسسات مالی (شرکتهای به منظور خاص spv)

در این نوع از اوراق مرابحه، مؤسسه مالی (شرکت به منظور خاص spv) با انتشار و واگذاری اوراق مرابحه، وجوه نقدی مازاد افراد را جمع آوری کرده به وکالت از طرف آنان، کالاهای مورد نیاز دولت، سازمانهای دولتی، شرکتهای وابسته به دولت و بنگاههای اقتصادی بخش خصوصی و مصرف کنندگان را از تولید کنندگان یا مراکز فروش به صورت نقد خریده سپس با افزودن نرخ معینی به عنوان سود، به صورت نسیه به مصرف کنندگان نهایی میفروشد، سود حاصل از عملیات خرید و فروش، پس از کسر درصدی به عنوان حق الوکاله مؤسسه مالی (ناشر)، به صورت فصلانه یا سالانه بین صاحبان اوراق توزیع میشود.

در هر مقطع زمانی دارایی مؤسسه (شرکت به منظور خاص spv)، ترکیبی از پول نقد، اجناس و مطالبات خواهد بود که صاحبان اوراق به نحو مشاع مالک آنها هستند و میتوانند در موقع نیاز به دیگری واگذار کنند، قیمت خرید و فروش اوراق مرابحه به تناسب نرخ سود پرداختی مؤسسه مالی به صاحبان اوراق بازده سایر ابزارهای مالی مشابه، تعیین میشود و ممکن است از قیمت اسمی کمتر یا بیشتر باشد.

4. قلمرو اوراق مرابحه

با توجه به انواع اوراق مرابحه میتوان قلمرو وسیعی برای اوراق مرابحه در نظر گرفت که برخی از آنها عبارتند از:

1. تأمین مالی خانوارها و مصرف کنندگان جهت خرید کالاهای مصرفی.

2. تأمین مالی بنگاههای تولیدی، بازرگانی و خدماتی جهت خرید ماشین آلات، ابزار تولید، مواد اولیه، مال التجاره و لوازم کار.

3. تأمین مالی دولتها و مؤسسات وابسته به دولت جهت خرید کالاهای مورد نیاز.

4. تأمین نقدینگی مورد نیاز دولتها و بنگاههای اقتصادی از طریق اوراق بهادار بارخرید دارایی ها.

5. بازار ثانوی اوراق مرابحه

همه انواع اوراق مرابحه از نوع ابزارهای مالی انتفاعی با سود معین میباشند و بر این اساس میتوانند اهداف و سلیقههای بخش مهمی از صاحبان وجوه مازاد که قصد سرمایه گذاری بدون ریسک دارند را پوشش دهد، در نتیجه اگر مشکل فقهی نداشته باشند قابلیت خرید و فروش در بازار ثانوی را خواهند داشت، در نوع اول و دوم اوراق مرابحه در حقیقت دارنده ورق مرابحه، مالک سند مالی با سررسید معین است بنابراین میتواند با توجه به نرخ تنزیل آن را به مبلغی کمتر از قیمت اسمی به شخص ثالث (خریدار) بفروشد، مابه التفاوت قیمت خرید و قیمت اسمی ورق سود خریدار از سرمایه گذاری در اوراق مرابحه خواهند بود که نرخی معین است.

در نوع سوم دارنده ورق مرابحه در حقیقت مالک مشاع بخشی از دارایی مؤسسه ناشر اوراق است و با واگذاری ورق در حقیقت مالکیت خود از آن دارایی مشاع را واگذار میکند و خریدار ورق مالک آن دارایی شده و به تبع آن دریافت کننده سود مؤسسه مالی از محل فعالیت خرید و فروش مرابحه ای خواهد بود، این نرخ نیز تقریباً معین است.

6. فقه اوراق مرابحه

چنان چه گذشت بیع مرابحه از معاملات مجاز و مشروع نزد همه مسلمانان (شیعه و اهل سنت) است و هیچ اختلافی در آن وجود ندارد اما اوراق مرابحه مشتمل بر معاملات دیگری غیر از بیع مرابحه هستند که وقتی همه آنها

را در نظر میگیریم از جهت فقهی نیاز به تأمل دارند.

بازار اولیه و ثانویه نوع اول از اوراق مرابحه ترکیبی از قراردادهای بیع نقد، بیع نسیه و بیع دین (تنزیل) است به این صورت که یک مؤسسه مالی، کالای مورد نیاز دولت را به صورت نقد میخرد سپس آن را به صورت نسیه مدت دار به دولت میفروشد و در مقابل آن سند مالی (اوراق بهادار مرابحه) میگیرد سپس آن اوراق را در بازار ثانوی میفروشد (تنزیل میکند). عملیات فروش سند (تنریل) ممکن است در بازار ثانوی چندین بار تکرار شود، از جهت فقهی قراردادهای بیع نقد و بیع نسیه هیچ مشکلی ندارند، اما قرارداد فروش سند مالی (اوراق) در بازار ثانوی محل بحث و اختلاف است.

در نوع دوم اوراق مرابحه، مؤسسه مالی، دارایی دولت یا یک بنگاه اقتصادی را به صورت نقد از او میخرد سپس به صورت نسیه به خود او میفروشد و در مقابل سند مالی (اوراق مرابحه) میگیرد و آن اوراق را در بازار ثانوی تنزیل میکند، در این نوع، علاوه بر بحث تنزیل، اصل خرید و فروش نقد و نسیه کالا در بازار اولیه نیز از نظر فقهی محل بحث و اختلاف است.

در نوع سوم، متقاضیان اوراق مرابحه، وجوه خود را به عنوان وکالت در اختیار مؤسسه مالی میگذارند و به او اجازه میدهند وجوه آنان را به صورت مشاع در خرید و فروش مرابحه ای به کار گیرد مؤسسه به عنوان وکیل با منابع آنان، کالاهای مورد نیاز دولت، بنگاهها و خانوارها را به صورت نقد خریده و به صورت نسیه میفروشد و در سررسیدهای مقرر به عنوان وکیل، مطالبات صاحبان اوراق را وصول میکند و در پایان هر سال مالی سود حاصله را پس از کسر حق الوکاله بین صاحبان اوراق تسلیم میکند، هر یک از صاحبان اوراق میتوانند سهم خودشان از دارایی شرکت از هر زمان که بخواهند به صورت نقد یا نسیه به دیگری بفروشند. بنابراین معامله این نوع از اوراق مرابحه، ترکیبی است از قراردادهای وکالت، خرید وکالتی، فروش وکالتی و فروش دارایی در بازار ثانوی و همه این قراردادها به اتفاق فقه شیعه و اهل سنت صحیح است.

نتیجه این که معاملات نوع سوم اوراق مرابحه چه در بازار اولیه و چه در بازار ثانویه به اعتقاد همه فقها (شیعه و سنت) صحیح است، اما نوع اول اوراق مرابحه در بازار اولیه مشکلی ندارد اما معاملات بازار ثانوی آن نیازمند صحت بیع دین (تنزیل) به شخص ثالث به کمتر از مبلغ دین است که این معامله به اعتقاد مشهور فقهای شیعه صحیح است اما به اعتقاد برخی از فقهای شیعه و مشهور فقهای اهل سنت اشکال دارد.

در نوع دوم اوراق مرابحه، مؤسسه مالی، دارایی دولت یا یک بنگاه اقتصادی را به صورت نقد از او می خرد سپس به صورت نسیه به خود او می فروشد و در مقابل سند مالی (اوراق مرابحه) می گیرد و آن اوراق را در بازار ثانوی تنزیل می کند، در این نوع، علاوه بر بحث تنزیل، اصل خرید و فروش نقد و نسیه کالا در بازار اولیه نیز از نظر فقهی محل بحث و اختلاف است.

در نوع سوم، متقاضیان اوراق مرابحه، وجوه خود را به عنوان وکالت در اختیار مؤسسه مالی می گذارند و به او اجازه می دهند وجوه آنان را به صورت مشاع در خرید و فروش مرابحه ای به کار گیرد مؤسسه به عنوان وکیل با منافع آنان، کالاهای مورد نیاز دولت، بنگاهها و خانوارها را به صورت نقد خریده و به صورت نسیه می فروشد و در سررسیدهای مقرر به عنوان وکیل، مطالبات صاحبان اوراق را وصول می کند و در پایان هر سال مالی سود حاصله را پس از کسر حق الوکاله بین صاحبان اوراق تقسیم می کند، هر یک از صاحبان اوراق می توانند سهم خودشان از دارایی شرکت را هر زمان که بخواهند به صورت نقد یا نسیه به دیگری بفروشند. بنابراین معاملات این نوع از اوراق مرابحه ترکیبی است از قراردادهای وکالت، خرید وکالتی، فروش وکالتی و فروش دارایی در بازار ثانوی و همه این قراردادها به اتفاق فقه شیعه و اهل سنت صحیح است.

نتیجه این که معاملات نوع سوم اوراق مرابحه چه در بازار اولیه و چه در بازار ثانویه به اعتقاد همه فقها (شیعه و سنت) صحیح است، اما نوع اول اوراق مرابحه در بازار اولیه مشکلی ندارد امام معاملات بازار ثانوی آن نیازمند صحت بیع دین (تنزیل) به شخص ثالث به کمتر از مبلغ دین است که این معامله به اعتقاد مشهور فقهای شیعه صحیح است اما به اعتقاد برخی از فقهای شیعه و مشهور فقهای اهل سنت اشکال دارد.

اما نوع دوم اوراق مرابحه از همان معامله نخست محل اشکال است، گذشته از این که در این نوع، دولت یا بنگاههای اقتصادی داراییهای خود را به صورت نقد به مؤسسه مالی میفروشند سپس آنها را به صورت نسیه میخرند و در قبال آن اسناد مالی مدت دار میدهند. این نوع عملیات خرید و فروش که به آن بیع العینه میگویند، از دیر زمان محل بحث فقهای شیعه و اهل سنت بوده است و به اعتقاد مشهور فقهای شیعه و اهل سنت چنین بیعی محل اشکال است (جواهری، 1408: 241-247).

7. بررسی اقتصادی اوراق مرابحه

اوراق مرابحه از جهت معیارهای اقتصاد خرد و اقتصاد کلام نیز قابل بررسی هستند.

از منظر معیارهای اقتصاد خرد میتوان گفت:

1. همه انواع اوراق مرابحه براساس سود برای صاحبان اوراق طراحی میشوند در نتیجه این اوراق از صنف ابزارهای مالی انتفاعی خواهد بود.

2. نرخ سود نوع اول و دوم اوراق مرابحه چه در بازار اولیه و چه در بازار ثانویه، نرخ معین و از قبل تعیین شده است و نرخ بازدهی نوع سوم گرچه به خودی خود متغیر است و در دامنه مشخصی از تغییرات قرار میگیرد لکن به جهت وجود متغیر دیگری به نام حق الوکاله میتوان با مدیریت مشخص به نرخ معینی از سود برای صاحبان اوراق رسید، در نتیجه اوراق مرابحه میتواند ابزار مناسبی برای صاحبان وجوهی که به دنبال سود معین از سرمایه هستند، باشند.

3. با توجه به امکان شکل گیری بازار ثانوی این اوراق به نظر میرسد اوراق مرابحه (به ویژه نوع اول و دوم) از درجه نقدشوندگی بالایی برخوردار باشند.

4. هرچه تنوع اوراق مرابحه بیشتر شود به ویژه زمانی که مؤسسههای مالی زیادی اقدام به انتشار مرابحه از نوع سوم میکنند انتظار میرود بازار اولیه و ثانویه این اوراق به سمت رقابت و کارآیی بالاتر سوق پیدا کند.

از منظر اقتصاد کلان میتوان گفت:

1. اوراق مرابحه برای تأمین مالی دولت، مؤسسات وابسته به دولت، بنگاههای اقتصادی و خانوارها به کار میرود بنابراین به طور همزمان روی اجزای مختلف تابع درآمد ملی مانند هزینههای مصرفی، هزینههای دولت و هزینههای سرمایه گذاری تأثیر میگذارد در نتیجه تأثیر این اوراق روی رشد واقعی اقتصادی تابع شرایط حاکم بر اقتصاد خواهد بود، البته میتوان از طریق ابزارهای کنترلی سهم بخشهای تولید را در این ابزار تقویت کرد.

2. اگر بازار اولیه و ثانویه اوراق به صورت رقابت سالم باشد نرخ بازدهی اوراق به سمت نرخ بازدهی سرمایه در بخش واقعی اقتصاد سوق پیدا میکند و این به توزیع عادلانه درآمد بین عوامل تولید کمک میکند اما اگر اوراق محدود و به صورت غیر رقابتی باشند انتظار میرود به جهت قدرت چانه زنی بالای سرمایه، نرخ بازدهی اوراق بیشتر از ارزش افزوده آنها باشد.

3. چنان که گذشت اوراق مرابحه میتوانند به عنوان ابزار سیاست مالی برای تأمین کسری بودجه دولت و نهادهای دولتی مورد استفاده قرار گیرند و روشن است که اثر تورمی این ابزار بسیار کمتر از روش استقراض از بانک مرکزی است.

4. در صورت گسترش بازار اولیه و ثانویه اوراق مرابحه و تنوع قابل ملاحظه اوراق، بانک مرکزی میتواند با خرید و فروش این اوراق در بازار ثانوی، روی نرخ تنزیل و حجم نقدینگی جامعه تأثیر گذارد بنابراین اوراق مرابحه میتواند ابزاری برای سیاست پولی نیز مطرح شوند.

5. مهمتر از همه مطالبی که گذشت، اوراق بهادار مرابحه میتواند برای موارد خاص (کالاهای مشخص) با سررسیدهای بسیار کوتاه مدت سه ماهه، شش ماهه و نه ماهه طراحی شوند و به جای اسناد خزانه و اوراق قرضه دولتی با سررسیدهای کوتاه مدت به کار روند و در تحقیق اهداف تأمین کسری بودجه دولت و یا سیاست پولی بانک مرکزی از طریق عملیات بازار باز مورد استفاده قرار بگیرند.

در مجموع میتوان گفت غیر از نوع دوم اوراق مرابحه که مشکل شرعی دارد سایر انواع اوراق مرابحه به ویژه نوع سوم آنها میتواند ابزار مناسبی برای بازار سرمایه کشورهای اسلامی باشد و نوع دوم نیز میتواند تنها برای فروش در داخل کشور و برای شیعیان خارج از کشور طراحی شود.

7. مبانی فقهی اوراق بهادار مرابحه

همانطور که در بحث فقه اوراق مرابحه گذشت در بازار اولیه و ثانویه این اوراق از مجموعی از قراردادها استفاده میشود که برخی از آنها محل بحث و مناقشه است در این قسمت به بررسی این قراردادها میپردازیم.

8. پیوست (1): بررسی فقهی بیع وکالتی

مهمترین و شایع ترین قرارداد مالی میان مردم قرارداد بیع است که مورد توجه دین اسلام بوده و برای آن ضوابطی تعیین کرده است.

1-8. تعریف بیع

فقهای بزرگوار هرچند قبول دارند که شرع تعریف خاصی از بیع ارایه نمی کند و آن را به فهم عرف واگذار کرده است در عین حال در تبیین معنای عرفی بیع اختلاف نظر دارند به نظر میرسد با قدری تسامح میتوان گفت: «عقد بیع عقدی است که به موجب آن هر یک از فروشنده و خریدار، مال خود را در عوض مال طرف مقابل، به وی تملیک میکند».

حضرت امام خمینی (رحمه الله) با تأکید بر عرفی بودن تعریف بیع بعد از نقد و بررسی تعاریف فقها و محققان به تعریف مصباح المنیر تمایل پیدا کرده میفرماید:

«ظاهراً بهترین تعاریف، آن چیزی است که از مصباح حکایت شده است، (مبادله مال به مال) یعنی بیع مبادله مالی با مال دیگر است.» (امام خمینی، 1379، ج 1: 68).

2-8. ماهیت بیع

چنانچه از تعریف بیع پیداست قرارداد بیع قرارداد معاوضی و تملیکی است یعنی بعد از پایان بیع، ثمن به ملکیت فروشنده و مبیع به ملکیت خریدار درمی آید، بر این اساس امام خمینی (رحمه الله) میفرماید:

«بعد از تحقق عقد، بر بایع و مشتری واجب میشود که کالا و قیمت را به یکدیگر تسلیم کنند - در صورتی که شرط تأخیر نکرده باشند - برای هیچ یک از آنها جایز نیست که تسلیم عوض را به تأخیر بیندازد مگر با رضایت طرف دیگر، و اگر از تسلیم امتناع کنند بر این کار اجبار میشوند» (امام خمینی، 1416، ج: 1 490).

اگر عقد بیع فاسد باشد مشتری با گرفتن مبیع مالک نمی شود و ضامن مبیع خواهد بود. به این معنی که واجب است آن را به مالکش برگرداند و اگر تلف شود - هر چند به آفت سماوی - واجب است که مثل یا قیمت آن را بپردازد. بلی، اگر بایع و مشتری راضی باشند که طرفین در آن چه قبض میکنند، تصرف کنند - هر چند بیع فاسد باشد - در این صورت تصرف و استفاده از آنچه قبض کرده اند مباح خواهد بود ولو تصرف منتهی به اتلاف شود و ضمانی هم بر طرفین نیست (همان، ج 1، 466).

3-8. انعقاد بیع

قرارداد بیع نیاز به ایجاب و قبول دارد، و با هر لفظی که مقصود را برساند انشاء میشود، در ایجاب گفته شود «فروختم»، «تملیک کردم» و مانند آن و در قبول گفته شود «خریدم» یا «قبول کردم» و به اعتقاد مشهور فقهای معاصر ماضی، مضارع، عربی بودن و تلفظ صحیح معتبر نیست بلکه با هر لفظی که نزد اهل محاوره دلالت بر مقصود کند، واقع میشود (همان: 463). کما اینکه بدون لفظ و به صرف داد و ستد به قصد بیع واقع میشود و به آن بیع معاطاتی گفته میشود (همان: 465).

4-8. لزوم بیع

قرارداد بیع چه با لفظ انشاء شود چه با داد و ستد عملی (معاطات) از هر دو طرف، قرارداد لازم است مگر اینکه برای یکی یا هر دو خیاری نبوده باشد. بلی دو طرف حق دارند در صورت رضایت طرفین قرارداد را اقاله کنند و معامله را فسخ نمایند (همان).

5-8. انواع بیع (بیع اصالتی، وکالتی، ولایتی و فضولی)

قرارداد بیع همانطور که بالاصاله و مستقیم از طرف مالک واقع میشود، با وکالت یا ولایت از یک طرف یا از دو طرف هم واقع میشود و برای یک نفر جایز است که هر دو طرف عقد را متصدی شود، از یک طرف به عنوان اصیل (مالک) از طرف دیگر به عنوان وکیل یا ولی، کما اینکه میتواند به وکالت یا به ولایت از هر دو طرف یا به وکالت از طرفی و به ولایت از طرف دیگر متصدی قرارداد شود (همان).

اگر مال دیگری را بدون وکالت و ولایت بفروشد یا خیال میکرد وکیل یا ولی است بعد معلوم شد، نیست و یا خیال میکرد مال خودش است بعد معلوم شد مال او نیست. در همه این موارد معامله را «بیع فضولی» میگویند که با اجازه مالک اصلی صحیح وگرنه باطل است و اثری بر آن مترتب نمی شود (همان).

9. پیوست (2): بررسی فقهی بین الدین (تنزیل)

یکی از مسائل مهم دین به ویژه در عصر حاضر امکان خرید و فروش دیون و مطالبات مدت دار است، اگر بیع دین خصوصاً به کمتر از قیمت اسمی به شخص ثالی (تنزیل) صحیح باشد، راهکار مهمی جهت تأمین مالی در اختیار دولتها و بنگاههای اقتصادی قرار میگیرد، دولت و فعالان اقتصادی میتوانند مطالبات مدت دار خود از شرکت ها، مؤسسات، اشخاص حقیقی و حقوقی را به صورت اسناد متحدالشکل درآورده و عنداللزوم در بازار به فروش رساند و از این طریق نیازهای کوتاه مدت خود را به نقدینگی تأمین کنند.

فقهای بزرگوار این بحث را در احکام بیع متذکر میشوند و در توضیح المسائلهای جدید در بحث معاملات سفته مطرح میکنند. در تحقیق مفصلی که پیرامون دیدگاه فقها و استدلالشان نسبت به بیع دین، انجام شده، به شش نظریه فقهی پرداخته شده است (موسوی، 1381: ص 78-87)، خلاصه نظریهها از این قرار است.

اول: بیع دین مطلقاً باطل است. این نظریه را شیخ طوسی به شافعی نسبت داده است.

دوم: بیع دین حال صحیح و دین مؤجل باطل است. صاحب حدائق، محقق و شهید این نظریه را دارند.

سوم: بیع دین به مدیون صحیح و به غیر او باطل است. این نظریه را ابن ادریس، امام خمینی (رحمه الله) در قول جدیدشان مطرح کرده اند.

چهارم: بیع دین به ثمن حال صحیح و به ثمن نسیه باطل است. محقق ثانی، مقدس اردبیلی و شهید در لمعه این نظر را مطرح کرده اند.

پنجم: بیع دین صحیح است لکن مشتری تنها حق مطالبه ثمن پرداخت شده را دارد. شیخ طوسی، ابن براج و شهید در دروس این نظر را مطرح کرده اند.

ششم: بیع دین مطلقاً صحیح است و خریدار مالک تمام دینی میشود که مدیون بدهکار است، مشهور فقهای گذشته و معاصر چون سید یزدی، بروجردی، خویی، امام خمینی (طبق قول اولشان)، سیستانی، مکارم شیرازی، تبریزی، وحید خراسانی و زنجانی، این نظریه را مطرح کرده اند.

امام خمینی (رحمه الله) همانند مشهور ابتدا معتقد به جواز بیع دین به صورت مطلق بود و بر همین اساس در کتاب تحریرالوسیله بعد از تقسیم سفته به سفتههای حقیقی (که حکایت از دین واقعی میکند) و سفتههای صوری (که حکایت از دین واقعی نمی کند) میفرماید:

«در نوع اول، اگر سفته را نزد شخص ثالثی به مبلغ کمتر تنزیل نماید به اینکه آنچه را در ذمه مدیون دارد به کمتر از آن بفروشد، اشکالی در آن نیست» (امام خمینی، همان، ج: 2 581).

لکن بعد از مدتی ظاهراً از نظر سابق خویش برگشته و در استفتائاتی که شده فتوا به حرمت و ربوی بودن بیع دین میدهند، متن پرسشها و پاسخها به این صورت است.

سؤال 1: در رساله احکام از قول حضرتعالی نوشته شده که خرید و فروش سفته و چک تضمینی به کم یا زیاد اشکال ندارد.

جواب: فروش چک یا سفته به شخص ثالث به کمتر ربا و حرام است (امام خمینی، ج 2: 175).

سؤال 2: اگر کسی در مقابل طلبی که دارد سفته یا براتی داشته باشد و بخواهد طلب خود را پیش از وعده آن به کمتر از آن بفروشد اشکال دارد یا نه؟

جواب: اگر سفته یا برات را به خود بدهکار بفروشد به کمتر مانع ندارد ولی فروش آن به غیر مدیون به کمتر، ربا و حرام است (همان: 176، سؤال 227-226).

10. بیع دین در حقوق ایران

عمده بحث بیع دین در حقوق ایران در تنزیل اسناد تجاری از طرف بانکها مطرح است، در حال حاضر عملیات مربوط به خرید دین بر مبنای آئین نامه موقت تنزیل اسناد و اوراق تجاری و مقررات اجرایی آن، که در جلسه مورخ 1361/8/26 شورا پول و اعتبار به تصویب رسیده و متعاقب آن در شورای نگهبان نیز مطرح و به اکثریت آراء مخالف با شرع و قانون اساسی شناخته نشده است، انجام میپذیرد (هدایتی و همکاران، 1381: ص 159). در نامه شورای نگهبان به بانک مرکزی آمده است:

«عطف به نامه شماره 2344 / ه مورخ 1361/10/5 آئین نامه موقت تنزیل اسناد و اوراق تجاری (خرید دین) مصوب جلسه چهارصد و هفتاد و یکمین مورخ 1361/8/26 شورای پول و اعتبار که در جلسه رسمی شورای نگهبان مطرح و مورد بحث و بررسی قرار گرفت و با اکثریت آراء مغایر با موازین شرعی و قانون اساسی شناخته نشده» (همان: 289).

11. بیع دین به دین

طلحه بن زید در روایت موثقی از امام صادق (علیه السلام) نقل میکند که فرمود:

«"قال رسول الله (صلی الله علیه و آله و سلم) لایباع الدین بالدین"؛ دین در مقابل دین فروخته نمی شود». (عاملی، 1413، ج 18: 298، ح 2).

این روایت از جهت سند مورد تسالم است به طوری که گروهی از فقها روایت را موثق میدانند و گروهی گرچه به خاطر وجود طلحه بن زید در سند روایت، آن را ضعیف میشمارند، لکن به جهت عمل مشهور ضعف را جبران میکنند (حسینی عاملی، بی تا، ج 11: 49) اما از جهت محتوا محل بحث است. مطابق ظهور روایت، از بیع دین به دین نهی شده است و نهی در معاملات هم ارشاد به فساد دارد و از طرفی ادعا شده که «دین» در روایت اطلاق دارد و آن چه را پیش از معامله دین بوده یا به معامله دین میشود، در بر میگیرد و لذا صاحب جواهر بطلان بیع دین به ثمن مؤجل (که بعد از عقد، دین میشود) را به مشهور نسبت میدهد (نجفی، همان، ج 24: 346) در مقابل گروهی از فقها چون شهید در مسالک و محقق در شرایع معتقدند اصل لفظی مستنبط از عموماتی چون احل الله البیع در بیع صحت است و خروج از این اصل تنها در موارد متیقن ممکن است و آن جایی است که دینی به دین دیگر که هر دو قبل از عقد دین بودند فروخته شود (همان). امام خمینی (رحمه الله) نیز در جایی که عوضین قبل از عقد، دین هستند را بنابر اقوی باطل میداند و در جایی که حداقل یکی از آنها قبل از عقد دین نیست، احتیاط میکند (امام خمینی، 1416، ج 1: 597، مسأله 7).

نتیجه نهایی اینکه، گرچه بیع دین از دیدگاه برخی از فقهای شیعه و غالب فقهای اهل سنت اشکال دارد اما از دیدگاه مشهور فقهای شیعه تا زمانی که تبدیل به بیع دین به دین نشود اشکالی ندارد و از جهت حقوقی نیز چنانکه گذشت مورد تأیید شورای نگهبان است، پس نوع اول اوراق مرابحه که بازار ثانوی آن متوقف بر پذیرش بیع دین است در سطح داخلی قابل انتشار است و بخش مهمی از مردم ایران میتوانند از آن استفاده کنند، اما انتشار آن در سطح بین المللی مشکل فقهی خواهد داشت.

12. پیوست (3): بررسی فقهی بیع العینه

1-12. تعریف بیع العینه

در تعریف بیع العینه اختلاف است، تعریف معروف آن که در بحث ابزارهای مالی نیز میتواند مطرح باشد عبارت است از اینکه، کسی کالای خود را به صورت نقد میفروشد، و ثمن آن را به صورت نقد تحویل میگیرد سپس آن کالا را به صورت نسیه مدت دار از خریدار میخرد و ثمن آن را در آینده میپردازد، گاهی عکس این صورت رخ میدهد به این بیان که کسی کالایی را به صورت نسیه میخرد سپس آن کالا را به صورت نقد به فروشنده میفروشد، (بخش فرهنگی جامعه مدرسین حوزه علمیه قم، 1381: 387). به طور معمول این معامله جایی مورد استفاده قرار میگیرد که کسی به پول نقد احتیاج داشته باشد و نخواهد از طریق استقراض ربوی آن پول را بدست آورد.

2-12. انواع بیع العینه

بیع العینه به دو صورت قابل تصور است، که از جهت فقهی حکم متفاوت دارند.

1. خرید و فروش بدون شرط و تبانی: به این معنا که صاحب کالایی، کالای خود را به خریداری به صورت نقد میفروشد و بهای آن را دریافت میکند سپس به خریدار پیشنهاد، فروش نسیه کالا را میکند، خریدار مصالح خود را در نظر گرفته و با آن پیشنهاد موافقت یا مخالفت میکند. در این صورت اگر معامله دوم اتفاق بیفتد، هر دو معامله مستقل از هم بوده و به اعتقاد مشهور فقهای شیعه اشکالی ندارد (نجفی، 1981، ج 23: 108-110).

2. خرید و فروش با شرط یا تبانی: به این معنا که صاحب کالا، کالای خود را به صورت نقد میفروشد به شرط این که خریدار، آن را به مبلغ معینی به صورت نسیه به او بفروشد یا خریدار کالا را به صورت نقد میخرد به شرط این که فروشنده آن را به مبلغ معین به صورت نسیه بازخرید کند. این شرط گاهی به صورت صریح در قرارداد ذکر یا نوشته میشود و گاهی توافق طرفین قرارداد بر آن است که به اصطلاح تبانی میگویند، فقهای اهل سنت و شیعه قائل به بطلان این نوع از بیع العینه هستند و برای بطلان آن به دلایلی چون، عدم تحقق قصد جدی معامله، حیله ربا، لزوم دور و وجود نص صریح، استناد کرده اند، گرچه برخی از این استنادها محل تردید است (جواهری، 1408: 2241-247) لکن مشهور فقهای گذشته و معاصر (معاونت آموزش قوه قضائیه، 1384، ج 4: 230) به استناد به برخی از این دلایل فتوی به بطلان چنین معامله ای داده اند و در چنین فرضی (مخالفت مشهور) نمی توان ابزار مالی طراحی کرد. و از آنجا که نوع دوم اوراق مرابحه به طور معمول و غالب از این صورت از بیع العینه است که به اعتقاد مشهور فقها باطل است (حسینی عاملی، بی تا، ج 4: 496)، نمی تواند در جوامع اسلامی به کار رود.

پینوشت:

1. نویسنده سید عباس موسیان دانشیار پژوهشگاه فرهنگ و اندیشه اسلامی

منابع تحقیق:

1. امام خمینی (رحمه الله) (1375 ش) استفتائات جدید، قم: جامعه مدرسین حوزه علمیه.

2. امام خمینی (رحمه الله) (1379 ش) البیع، قم: مؤسسه تنظیم و نشر آثار امام خمینی (رحمه الله)، چاپ اول.

3. امام خمینی (رحمه الله) (1416 ق) تحریرالوسیله، جامعه مدرسین حوزه علمیه قم.

4. بخش فرهنگی جامعه مدرسین حوزه علمیه قم (1381 ش) ربا، قم: بوستان کتاب.

5. پژوهشکده پولی و بانکی (1385) صکوک، تهران: پژوهشکده پولی و بانکی.

6. جواهری، حسن محمد تقی (1408 ق) الربا فقیهاً و اقتصادیاً، بیروت: دارالمرتضی.

7. حسینی عاملی، سید جواد (بی تا) مفتاح الکرامه فی شرح قواعد العلامه، بیروت: مؤسسه آل البیت.

8. خامنه ای، سید علی (1381) رساله اجوبه الاستفتائات، بی جا: انتشارات بین المللی الهدی.

9. خویی، سید ابوالقاسم (1377 ش) مصباح الفقاهه، قم: مؤسسه نشر الفقاهه، چاپ اول.

10. صالح آبادی، علی (1385) بازارهای مالی اسلامی، تهران: دانشگاه امام صادق (علیه السلام).

11. ضیائی، منوچهر (1372) قانون عملیات بانکی بدون ربا، مجموعه قوانین پولی و بانکی، بی جا: مؤسسه تحقیقاتی پولی و بانکی.

12. عاملی، حر (1413 ق) وسائل الشیعه، بیروت: مؤسسه آل البیت (علیهم السلام) لاحیاء التراث العربی.

13. فراهانی فرد، سعید (1381) سیاستهای اقتصادی در اسلام، قم: پژوهشگاه فرهنگ و اندیشه اسلامی.

14. معاونت آموزش قوه قضائیه (1384) مجموعه نظرات مشورتی فقهی در امور حقوقی، قم: نشر قضا.

15. مقدسی، محمدرضا (1373) سیاستهای پولی، انتخاب ابزاری به عنوان جایگزین، تهران: معاونت امور اقتصادی وزارت امور اقتصادی و دارایی.

16. موسوی، سید باقر (1381) خرید و فروش دین، فصلنامه اقتصاد اسلامی، شماره هفتم.

17. نجفی، محمد حسن (1981 م) جواهر الکلام، بیروت: داراحیاء التراث العربی.

منبع مقاله :

کاوند، مجتبی؛ (1389)، گفتارهایی درباره اوراق بهادار اسلامی (صکوک)، تهران: دانشگاه امام صادق (علیه السلام)، چاپ اول